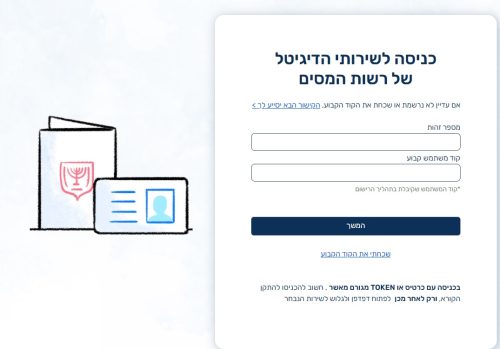

רישום לאזור האישי במס הכנסה – צעד אחר צעד

תוכן עניינים הוראות רישום לאזור האישי במס הכנסה למה בכלל להירשם לאזור האישי במס הכנסה?

תוכן עניינים הוראות רישום לאזור האישי במס הכנסה למה בכלל להירשם לאזור האישי במס הכנסה?

תוכן עניינים מתשלום מס להחזר מס! זהו המאמר השלישי בנושא "אם אתה חושב שיקר לשכור

תוכן עניינים מהו קיבוע זכויות? ואיך גמלאים, שהגיעו לגיל הזכאות, יכולים לנצל תהליך זה באופן

תוכן עניינים הרצאה בנושא זכאות לפטור בהתאם לסעיף 9א לפקודה על קצבאות המשולמות לגמלאי צה"ל – פסיקה מעודכנת לשנת 2022 פורש צה"ל הזכאי לפנסיה תקציבית,

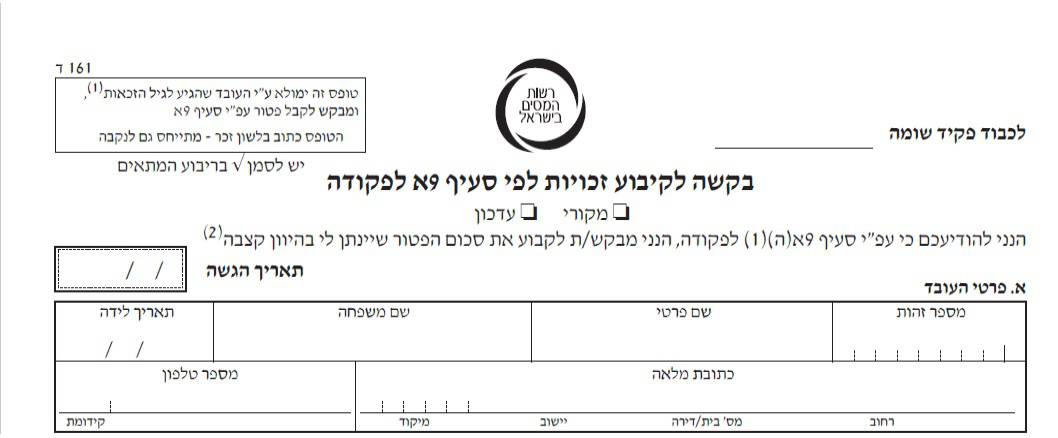

תוכן עניינים טופס 161 ד לקיבוע זכויות לפי סעיף 9 א לפקודה טופס 161 ד למטרת קיבוע זכויות נכנס לתוקף בעקבות תיקון 190 לפקודת מס

תוכן עניינים כל מה שצריך לדעת לקראת פרישה מוקדמת לקראת פרישה רוב האנשים שעבדו וחסכו כל החיים מתחילים לתכנן מה יעשו אחרי הפרישה לפנסיה. חלקם

תוכן עניינים תיקון 190 לפקודת מס הכנסה תיקון 190 לפקודת מס הכנסה נועד בין היתר כדי לחזק את החסכונות לטווח בינוני – ביניהם קופות גמל.