רישום לאזור האישי במס הכנסה – צעד אחר צעד

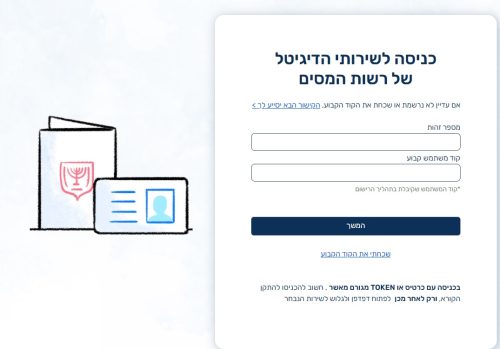

תוכן עניינים הוראות רישום לאזור האישי במס הכנסה למה בכלל להירשם לאזור האישי במס הכנסה?

תוכן עניינים הוראות רישום לאזור האישי במס הכנסה למה בכלל להירשם לאזור האישי במס הכנסה?

תוכן עניינים מתשלום מס להחזר מס! זהו המאמר השלישי בנושא "אם אתה חושב שיקר לשכור

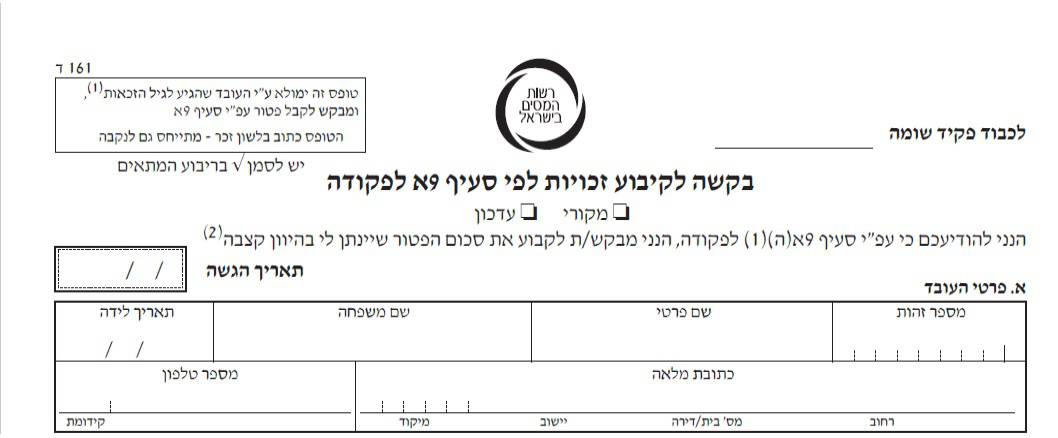

תוכן עניינים מהו קיבוע זכויות? ואיך גמלאים, שהגיעו לגיל הזכאות, יכולים לנצל תהליך זה באופן